◎文/藥師陳浩銘

衛福部健保會所核定之「111年全民健康保險醫療給付費用總額」,正式突破「八千億」元大關,醫療代表對於引進新醫療科技、治療罕見疾病及血友病藥費、提升偏遠地區服務等減少民眾自費及擴大弱勢照護項目,均有共識。

國發會於去(110)年六月底依衛福部所擬定之年度總額範圍,經審議核定111年健保總額成長率為1.272%至4.4%,後經健保會各委員最終協商結果,總額成長率為3.320%,總額核定額度約為8,095.62億元。

預算編列是利用過往支出及其成長去推估未來,我們難以預測每年全世界研發出多少新藥上市,又多少新藥會進來台灣健保體系。但是,我們都希望所有有效且安全的新藥,都能快點被健保收載,病人能快點受益。在有限的資源以及使病人快點使用藥品的平衡下,歷經錙銖必較的專家與共擬會議中,最後達成藥品支付價格共識,初衷都是希望所支付的金錢是用在引進好的藥品給病人使用。但是,廠商所取得的藥品健保支付價格,在終端購買者的議價中,卻存在著所謂的藥價差;以今年的健保總額八千億元來說,按照藥費占比約28.9%(2020年資料),以及官方過往公布所調查的藥價差約30% (監察院資料)來推算,粗估約有700億的藥價差,其合理性可以廣受討論。

有些國家訂有所謂的R-Zone (Reasonable-Zone),有人稱之為合理藥價差,而R-Zone的大小應該要多少、如何滾動式修正、對民眾用藥品質的影響,有不同立場的專家持續討論。在台灣,健保署會針對藥商及保險醫事機構進行藥品採購價格調查,並訂有申報不實之罰則(最重可回溯扣減申報藥費),健保署對於藥品市場實際交易價格有一定程度的掌握。再來,可依據「全民健康保險藥品價格調整作業辦法」調整藥價,逐步減少藥價差,以專利期內新藥(第一大類)而言,調整幅度可達85%,或可解讀為我國法定藥價差為15%(但這是以加權平均銷售價WAP作為參考基準)。例如依照此作業辦法,今年有6,564個藥品品項調降價格,整體平均降幅4.1%,約年省74.6億元。

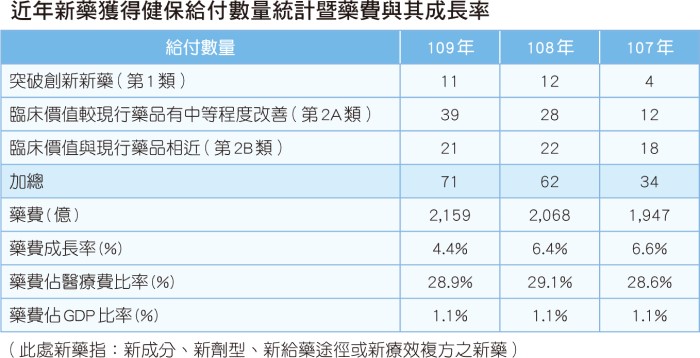

醫藥各界普遍對於引進新醫療科技(含新藥)有普遍期待,希望能夠與西方先進國家擁有相同的新藥使用權,政府相關部門也持續透過醫療科技評估(HTA)等方式找到最符合價值與效果的族群優先進行給付。然而,卻仍有新藥(在他國可能已非新藥)持續尚未獲得給付,或縮減給付範圍;屏除部分療效或安全性尚有模糊的品項外,不外乎就是給付引進新藥的預算衝擊(BIA)超過共擬委員的接受度。又或者,所編列的新藥預算,不及新藥真正所需的成長,例如107年所給付的新藥(新成分、新複方、新給藥途徑或新劑型)共有34項,108年有62項,到了109年則增加到71項(參考健保會年報)。依媒體轉述健保藥物之共擬會代表兼主席表示,今年(111)健保總額提供給新藥給付約有20多億元,然而這樣的預算是否能滿足今年預期進入市場的新藥,仍備受討論。

醫療對於健保新藥的期待,無非是符合可近性(accessibility)、公平性(equality)、價值性(pay for value)。藥品屬於整體醫療的一部分,必須要整體來看。我們知道診察/診療等支付費用偏低,而醫院經營者可能以所謂的藥價差等收益作為挪用,我們希望醫療專業支付能夠受到重視而提升至合理範圍,而非造成挖東牆補西牆之臆測。在藥品支付上面,我們也會希望能真正用在促使病人有藥用的方向,也就是藥品預算真的每分每文都用在藥品身上,若藥價差能更合理與透明的控制,或許也可分出更多資源引新藥進入健保體系,使病人早點受惠。但是,還記得過往曾有國際藥廠因藥價調整而退出市場,短期的經濟考量也並非凌駕於病人換藥與否的權益,而長期的藥價政策是應該產官學界共同討論,期許台灣健保能持續穩健發展。

參考資料:

1. 全民健康保險醫療給付費用總額及其分配方式(健保會)

2. 全民健康保險會年報(健保會)

3. 全民健保藥價差案 監察院通過糾正衛福部健保署(監察院)

4. Defining the concept of fair pricing for medicines (BMJ. 2020 Jan 13;368:l4726.)

5. WHO guideline on country pharmaceutical pricing policies

回首頁 |